一、会计信息认定标准

企业申请认证的,应当提交当年度会计师事务所出具的审计报告;企业重新认证的,应当提交自成为认证企业或者最近一次重新认证后每一年度会计师事务所出具的审计报告。海关按照下列情形对“会计信息”标准是否达标进行认定:

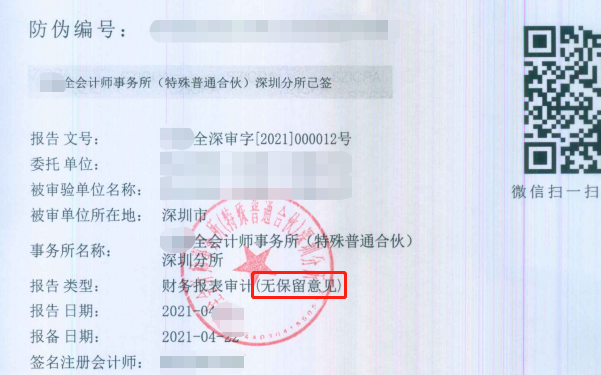

(一)提交无保留意见审计报告的,该项标准为达标;如下仅供参考:

(二)提交保留意见、否定意见或者无法表示意见的审计报告,或者不能提交审计报告的,该项标准为不达标(若企业已提交认证申请,则直接认证不通过)。

上述的“当年度”指当年度会计师事务所出具的针对公司上一年度全年财务情况的审计报告;企业申请认证时需要提供的财务审计报告,举例:如企业2022年申请AEO认证,则需要提供2022年会计事务所出具的针对公司2021年财务状况的审计报告。

二、资产负债率认定标准

无连续三年资产负债率超过95%情形;

上述“无连续三年”指企业三年内有任何一个年度资产负债率达标即可;但原则是从后往前追溯判定,即优先看上年度财务数据。另一个重点是,无论看那个年度的财务数据,当年的财务审计报告必须是“无保留意见”的。

资产负债率计算公式:

资产负债率=负债总额/资产总额(数据以次财务审计报告附的报表数据期末值为准)

还有不清楚的可联系:13728860507 (微信同号)

联系电话

联系电话

邮箱

邮箱

地址

地址

联系电话:

13728860507

邮箱:

yjczxb@163.com

二维码:

联系电话:

13728860507

邮箱:

yjczxb@163.com

二维码:

Copyright ©深圳世纪百灵企业管理有限公司

Copyright ©深圳世纪百灵企业管理有限公司